Page 90 - Väike- ja keskmise suurusega ettevõtete rahvusvaheline finantsaruandlusstandard (IFRS)

P. 90

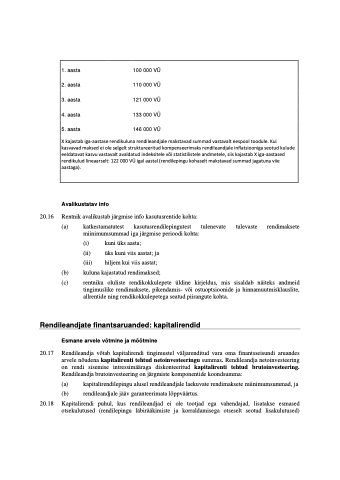

1. aasta

2. aasta

3. aasta

4. aasta

5. aasta

100 000 VÜ

110 000 VÜ

121 000 VÜ

133 000 VÜ

146 000 VÜ

&!

.

!&

2

%%%()

Avalikustatav info

20.16 Rentnik avalikustab järgmise info kasutusrentide kohta:

(a) katkestamatutest kasutusrendilepingutest tulenevate tulevaste rendimaksete miinimumsummad iga järgmise perioodi kohta:

(i) kuni üks aasta;

(ii) üks kuni viis aastat; ja

(iii) hiljem kui viis aastat;

(b) kuluna kajastatud rendimaksed;

(c) rentniku oluliste rendikokkulepete üldine kirjeldus, mis sisaldab näiteks andmeid tingimuslike rendimaksete, pikendamis- või ostuoptsioonide ja hinnamuutmisklauslite, allrentide ning rendikokkulepetega seatud piirangute kohta.

Rendileandjate finantsaruanded: kapitalirendid Esmane arvele võtmine ja mõõtmine

20.17 Rendileandja võtab kapitalirendi tingimustel väljarenditud vara oma finantsseisundi aruandes arvele nõudena kapitalirenti tehtud netoinvesteeringu summas. Rendileandja netoinvesteering on rendi sisemise intressimääraga diskonteeritud kapitalirenti tehtud brutoinvesteering. Rendileandja brutoinvesteering on järgmiste komponentide koondsumma:

(a) kapitalirendilepingu alusel rendileandjale laekuvate rendimaksete miinimumsummad, ja

(b) rendileandjale jääv garanteerimata lõppväärtus.

20.18 Kapitalirendi puhul, kus rendileandjad ei ole tootjad ega vahendajad, lisatakse esmased otsekulutused (rendilepingu läbirääkimiste ja korraldamisega otseselt seotud lisakulutused)