|

Kauba- ja tootmisvarude arvestus toimub „läbi bilansi“. Näiteks: Materjalide soetamine: Deebet Materjalid (laos) Kreedit Võlgnevus tarnijatele ja/või Kreedit Raha (ja raha ekvivalendid) Materjalide kasutamine tootmises: Deebet Lõpetamata toodang Kreedit Materjalid (laos) Toodangu valmimine: Deebet Valmistoodang Kreedit Lõpetamata toodang Valmistoodangu müügil: Deebet Müüdud toodangu kulud Kreedit Valmistoodang või ka näiteks: Kauba soetamine: Deebet Kaubad (laos) Kreedit Võlgnevus tarnijatele ja/või Kreedit Raha (ja raha ekvivalendid) Kauba müügil: Deebet Müüdud kaupade kulud Kreedit Kaubad (laos) Kauba ja tootmisvarude arvestus toimub „läbi kasumiaruande“. Näiteks: Kauba soetamine: Deebet Müüdud kaupade kulud Kreedit Võlgnevus tarnijatele ja/või Raha (ja raha ekvivalendid) Kaubavarude muutuse arvele võtmine: Deebet Kaubad (laos) Kreedit Müüdud kaupade kulud |

|

Näiteks: Materjalide soetamine: Deebet Materjalid (laos) Kreedit Võlgnevus tarnijatele ja/või Kreedit Raha (ja raha ekvivalendid) Materjalide kasutamine põhivarale: Deebet Lõpetamata põhivara parendused Kreedit Materjalid (laos) Põhivara valmimine: Deebet Põhivara Kreedit Lõpetamata põhivara parendused |

|

Näiteks: Materjalide soetamine: Deebet Materjalid (laos) Kreedit Osakapital või Aktsiakapital ja Kreedit Ülekurss (kui osa või aktsia eest tasuti ülekursiga) |

- Hankijatele/tarnijatele raha maksmisel (krediiti soetamisel)

Deebet Kauba- ja tootmisvarud (laos) Kreedit Võlgnevus tarnijatele

ja Deebet Võlgnevus tarnijatele Kreedit Raha - Klientidelt raha laekumisel (krediiti müügil)

Deebet Nõuded ostjatele Kreedit Müügitulud ja Deebet Müüdud kaupade ja teenuste kulud Kreedit Kauba- ja tootmisvarud (laos)

ning Deebet Raha Kreedit Nõuded ostjatele.

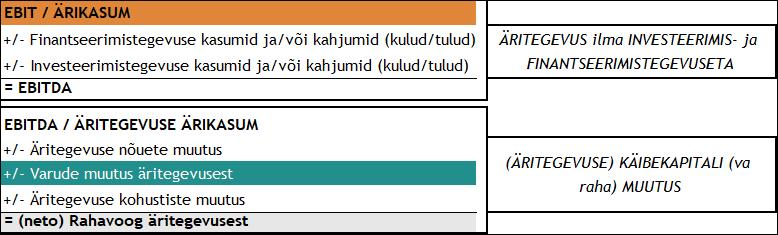

Joonis 1. Varude muutus on oluline äritegevuse käibekapitali muutuse tuvastamisel

Olenemata kasutatavast rahavooaruande koostamise meetodist ei erine rahavooaruannet koostava majandusüksuse aruandeperioodi äritegevuse netorahavoog ehk mõlemad meetodid peavad andma sama koondtulemuse. Sellest tulenevalt on võimalik ning mõistlik hinnata leitud rahavoosumma õigsust läbi otsese ja kaudse meetodite tulemuste võrdluse.

Kauba- ja tootmisvarusid tuleks rahavooaruande (kaudsel meetodil) koostamisel käsitleda järgnevalt.

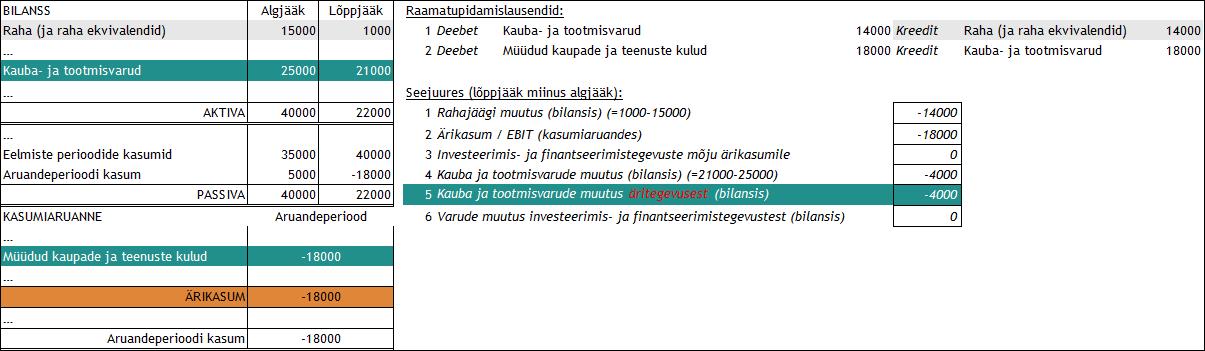

Näide A. Varude muutus äritegevusest ning äritegevuse (neto)rahavood. Eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000. Aruandeperioodi soetused moodustasid 14 000 ning varusid kasutati ja realiseeriti 18 000. Kauba soetused toimusid makse vastu.

Tehingud kajastuvad finantsarvestuses ja -aruandluses (Joonis 2, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Joonis 2. Bilanss ja kasumiaruanne ning raamatupidamise lausendid varude soetamise ja realiseerimise kajastamisel

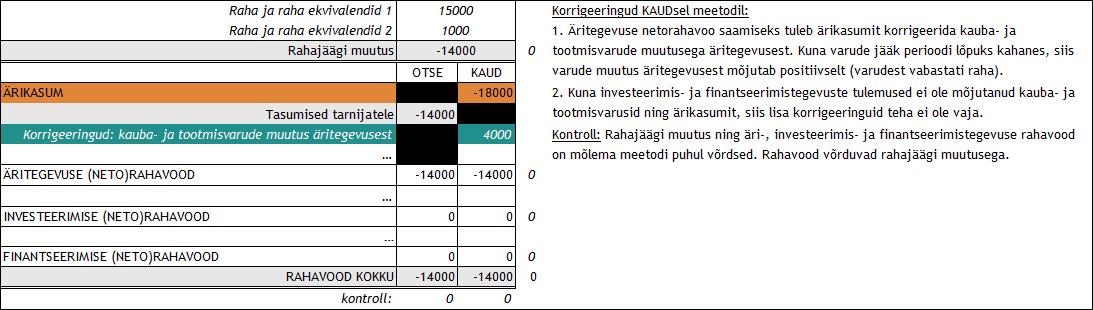

Rahavooaruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (Joonis 3, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Joonis 3. Äritegevuse (neto)rahavood otsesel ja kaudsel meetodil

Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega 14 000. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit -18 000 korrigeerida kauba- ja tootmisvarude muutusega äritegevusest 4 000. Sarnaselt äritegevuse nõuete muutusega tähendab ka kauba- ja tootmisvarude kahanemine positiivset (+) mõju, kuna „raha vabanes varudest“ ning kauba- ja tootmisvarude kasv negatiivset mõju (-), sest „raha jäi varudesse kinni“.

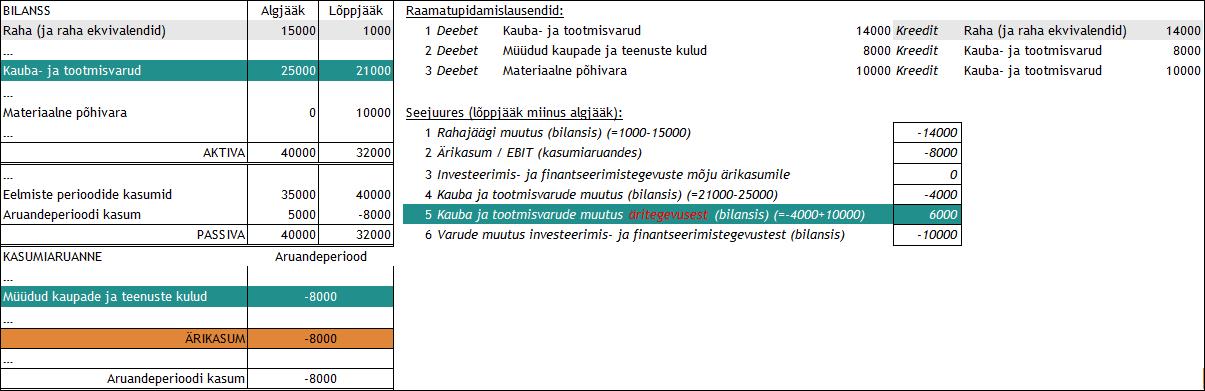

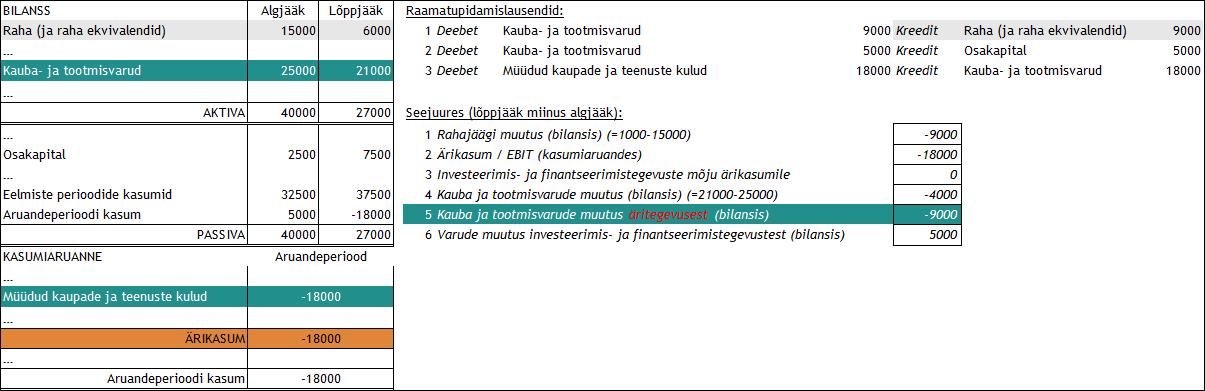

Näide B. Varude muutus investeerimistegevusest ning äritegevuse (neto)rahavood. Eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000. Aruandeperioodi soetused moodustasid 14 000 ning varusid kasutati ja realiseeriti 18 000, sealhulgas materiaalse põhivara parendustöödeks 10 000. Kauba soetused toimusid makse vastu.

Tehingud kajastuvad finantsarvestuses ja -aruandluses (Joonis 4, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Joonis 4. Bilanss ja kasumiaruanne ning raamatupidamise lausendid varude soetamise ja realiseerimise kajastamisel

Rahavooaruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (Joonis 5, asjasse mittepuutuvaid kirjeid ei ole esitatud):

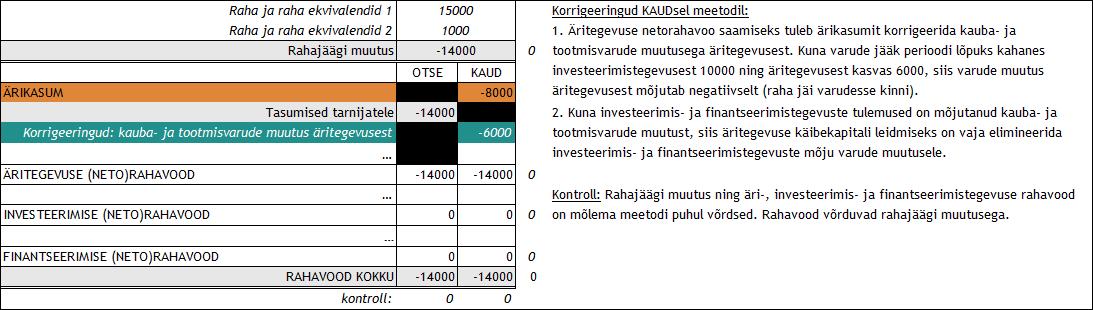

Joonis 5. Äritegevuse (neto)rahavood otsesel ja kaudsel meetodil

Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega 14 000. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit -8 000 korrigeerida kauba- ja tootmisvarude muutusega äritegevusest 6 000 (=-4 000+10000), mis on leitud kogu kauba- ja tootmisvarude muutusest põhivarade soetusmaksumuse hulgas kapitaliseeritud varude elimineerimisega. Sarnaselt äritegevuse nõuete muutusega tähendab ka kauba- ja tootmisvarude kahanemine äritegevusest positiivset (+) mõju, kuna „raha vabanes varudest“ ning kauba- ja tootmisvarude kasv äritegevusest negatiivset mõju (-), sest „raha jäi varudesse kinni“. Investeerimistegevuse rahavooge ei teki, kuna kauba- ja tootmisvarude kasutamine materiaalse põhivara parendamisel oli mitterahaline tegevus/tehing, millest ei tekkinud rahavoogu.

Näide C. Varude muutus finantseerimistegevusest ning äritegevuse (neto)rahavood. Eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000. Aruandeperioodi soetused moodustasid 14 000, sh saadi varusid mitterahalise sissemaksena osakapitali 5 000 ning varusid kasutati ja realiseeriti 18 000. Kauba soetused toimusid makse vastu.

Tehingud kajastuvad finantsarvestuses ja -aruandluses (Joonis 6, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Joonis 6. Bilanss ja kasumiaruanne ning raamatupidamise lausendid varude soetamise ja realiseerimise kajastamisel

Rahavooaruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (Joonis 7, asjasse mittepuutuvaid kirjeid ei ole esitatud):

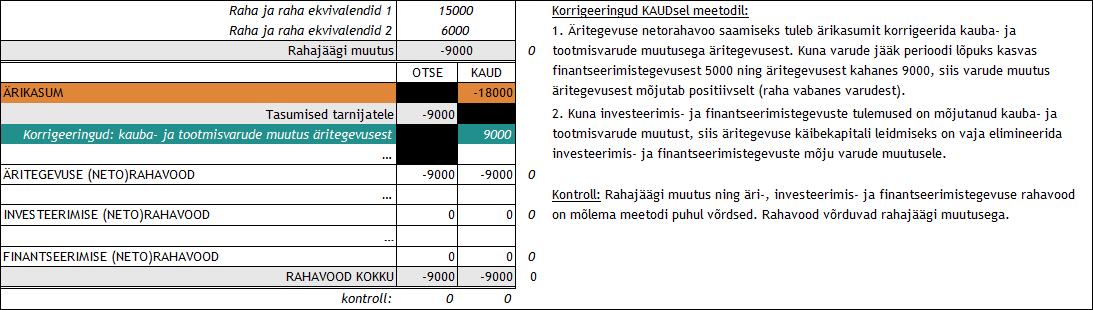

Joonis 7. Äritegevuse (neto)rahavood otsesel ja kaudsel meetodil

Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega 9 000. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit -18 000 korrigeerida kauba- ja tootmisvarude muutusega äritegevusest -9 000 (=-4 000-5 000), mis on leitud kogu kauba- ja tootmisvarude muutusest mitterahalise sissemaksena saadud varude elimineerimisega. Sarnaselt äritegevuse nõuete muutusega tähendab ka kauba- ja tootmisvarude kahanemine äritegevusest positiivset (+) mõju, kuna „raha vabanes varudest“ ning kauba- ja tootmisvarude kasv äritegevusest negatiivset mõju (-), sest „raha jäi varudesse kinni“. Finantseerimistegevuse rahavooge ei teki, kuna kauba- ja tootmisvarude saamine mitterahalise sissemaksena oli tegevus/tehing, millest ei tekkinud rahavoogu.

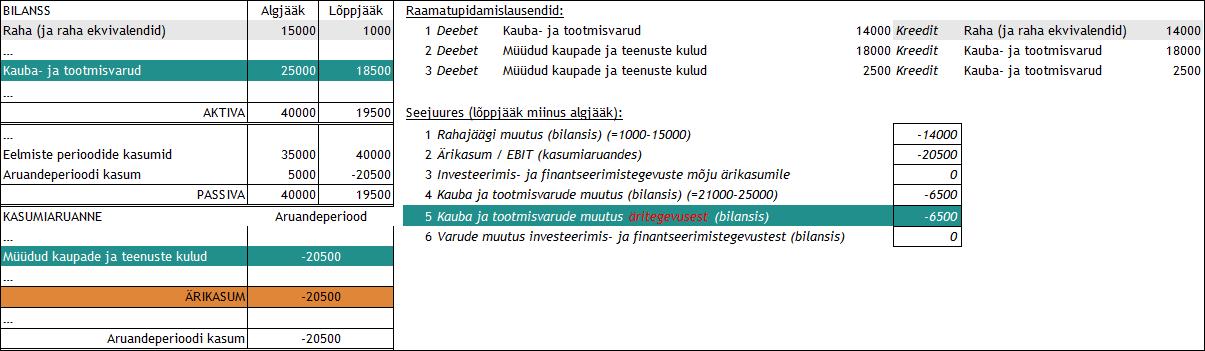

Näide D. Kauba- ja tootmisvarude üles- ja allahindlused ja rahavood. Eelmise majandusaasta lõpu kauba- ja tootmisvarude jäägiks kujunes 25 000. Aruandeperioodi soetused moodustasid 14 000 ning varusid kasutati ja realiseeriti 18 000. Majandusaastal kanti riknenud kaupa kuludesse 2 500 eest. Kauba soetused toimusid makse vastu.

Tehingud kajastuvad finantsarvestuses ja -aruandluses (Joonis 8, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Joonis 8. Bilanss ja kasumiaruanne ning raamatupidamise lausendid varude soetamise ja realiseerimise kajastamisel

Rahavooaruanded otsesel ja kaudsel meetodil kujunevad järgnevateks (Joonis 9, asjasse mittepuutuvaid kirjeid ei ole esitatud):

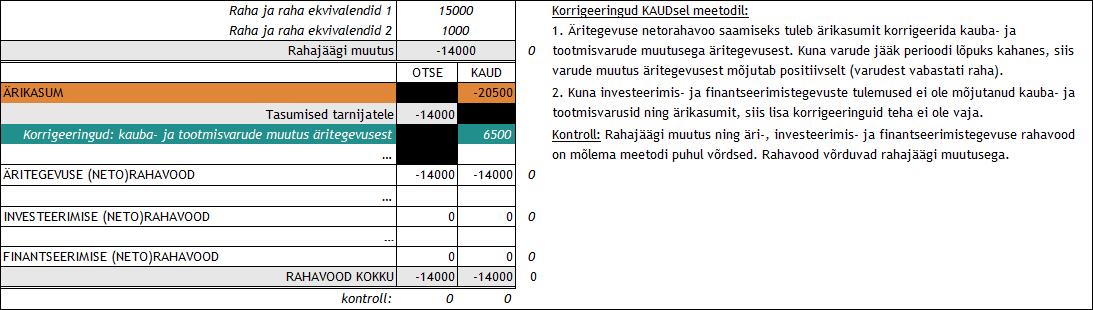

Joonis 9. Äritegevuse (neto)rahavood otsesel ja kaudsel meetodil

Otsesel meetodil esitatav summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega 14 000. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit -20 500 korrigeerida kauba- ja tootmisvarude muutusega äritegevusest 6 500. Sarnaselt äritegevuse nõuete muutusega tähendab ka kauba- ja tootmisvarude kahanemine positiivset (+) mõju, kuna „raha vabanes varudest“ ning kauba- ja tootmisvarude kasv negatiivset mõju (-), sest „raha jäi varudesse kinni“. Ehkki kauba- ja tootmisvarude täiendav väärtuse korrigeerimine ei põhjustanud rahavoogu, siis äritegevuse netorahavoo tuletamiseks ärikasumist, ei ole vaja teha täiendavaid korrigeeringuid lisaks kauba- ja tootmisvarude (koond)muutusega korrigeerimisele.

Kokkuvõtteks:

- Olenemata kasutatavast rahavooaruande koostamise meetodist ei erine aruandeperioodi äritegevuse netorahavoog (ega ka investeerimis- ja finantseerimistegevuse rahavood). Mõlemad meetodid peavad andma sama koondtulemuse – perioodi äritegevuse netorahavoo. Sellest tulenevalt on võimalik ning mõistlik hinnata leitud rahavoosumma õigsust läbi otsese ja kaudse meetodite tulemuste võrdluse.

- Kauba- ja tootmisvarudest tulenev otsesel meetodil esitatav rahavoo summa võrdub aruandeperioodil tegelikult tarnijatele tasutud summadega. Äritegevuse netorahavoo leidmiseks kaudsel meetodil tuleb sama tulemuse saamiseks äritegevuse ärikasumit korrigeerida kauba- ja tootmisvarude muutusega äritegevusest.

- Äritegevusest kauba- ja tootmisvarude muutuse leidmiseks tuleb majandusüksuse kogu kauba- ja tootmisvarude muutusest välistada investeerimis- ja finantseerimistegevustest tingitud muutused.

- Ehkki kauba- ja tootmisvarude täiendav väärtuse korrigeerimine (sh väärtuse alla- ja üleshindlused, riknenud kauba kuluks kandmine jmt) ei põhjustanud rahavoogu, siis äritegevuse netorahavoo tuletamiseks ärikasumist, ei ole vaja teha täiendavaid korrigeeringuid lisaks kauba- ja tootmisvarude (koond)muutusega korrigeerimisele.

Autorid: Sulev Luiga, BDO Eesti AS juhtiv partner ja juhatuse esimees ja Anneli Tamla, BDO Eesti audiitor

Allikas: BDO Eesti